こんにちは。「店舗活性化委員会(ミセカツ)」です!

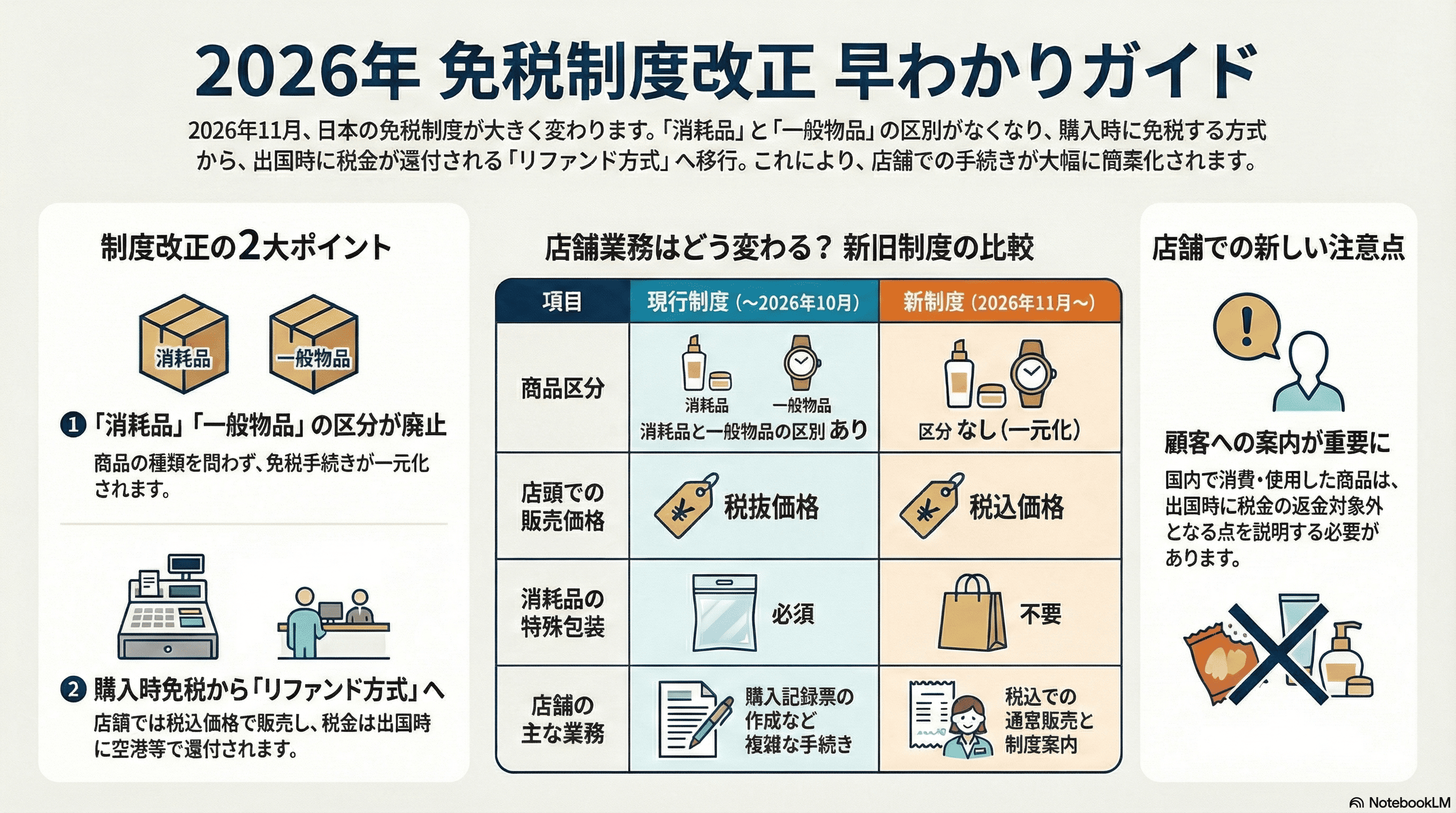

免税販売を行う店舗にとって、消耗品と一般物品の違いは日々のオペレーションに直結する重要なポイントです。特に、2026年11月に実施される免税制度改正により、これまでの取り扱いルールが大きく変わることをご存知でしょうか。

本記事では、免税における消耗品の定義から、現行制度と改正後のリファンド方式の違い、そして店舗が押さえておくべき実務ポイントまで、わかりやすく整理してご紹介します。

消費税率変更対応はスマートレジが正解? 経産省が推進する理由と失敗しない選び方

POSレジの消費税設定方法とは?税率変更・食料品減税への対応ポイントを解説

免税対応で必須となるパスポート確認の実務ポイント

免税で扱う消耗品の範囲を理解する

免税販売を適切に行うためには、まず消耗品とは何かを正しく理解することが必要です。ここでは、免税制度における消耗品の定義と、一般物品との区別について基本から整理していきます。

さらに、2026年の制度改正でこの区分がどう変わるのかについても、あわせて確認していきましょう。

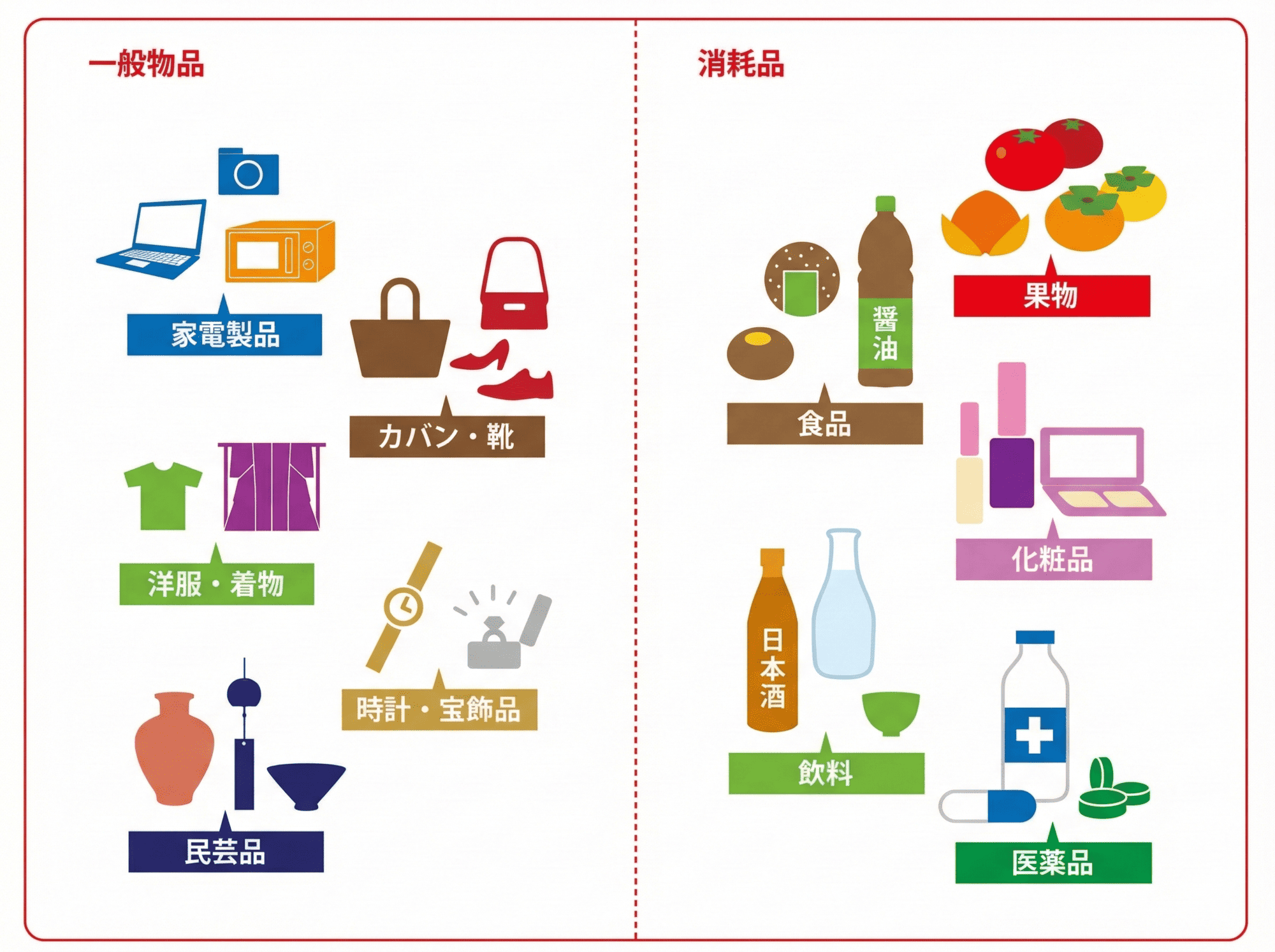

消耗品の定義と代表例を押さえる

免税制度における消耗品とは、使用することで消費されてしまう物品のことを指します。具体的には、化粧品、医薬品、食料品、飲料、健康食品、日用品などが該当します。

これに対して一般物品とは、家電製品、衣料品、バッグ、時計、アクセサリー、カメラなど、比較的長期間使用できる商品を指します。店舗スタッフとしては、この区分を正しく把握しておくことで、レジでの対応がスムーズになります。

以下の表で、消耗品と一般物品の代表例を整理しました。

| 分類 | 代表的な商品例 | 特徴 |

|---|---|---|

| 消耗品 | 化粧品、医薬品、食料品、飲料、健康食品、日用雑貨 | 使用により消費される物品 |

| 一般物品 | 家電製品、衣料品、バッグ、時計、アクセサリー、カメラ | 比較的長期間使用できる物品 |

実務では、一見して判断が難しい商品もあります。たとえば、使い捨てのコンタクトレンズは消耗品、メガネは一般物品といった具合です。迷った場合は、商品が使用により短期間で消費されるかどうかという視点で判断すると良いでしょう。

免税対象となる条件を確認する

消耗品であれば必ず免税対象になるわけではありません。免税販売を行うには、購入者が非居住者であること、そして一定の条件を満たす必要があります。

2026年10月までの現行制度では、消耗品については1日あたり同一店舗での購入額が5,000円以上50万円以下の範囲で免税対象となります。一般物品は5,000円以上であれば上限なく免税可能です。

一方、2026年11月の制度改正では、一般物品と消耗品の区分が廃止されるのに合わせて、消耗品の購入上限額や特殊包装要件も撤廃され、購入下限額(5,000円)の判定は区分をせず一元的に行うこととされています。つまり、金額要件そのもの(5,000円以上という下限)は維持されつつも、「消耗品か一般物品か」によって条件を分けて判定する必要はなくなります。

免税対象となるための基本条件は、制度改正後も大きくは変わらない見込みです。主なポイントを整理すると、次のとおりです。

- 購入者が外国人旅行者などの非居住者であること

- パスポートなどで本人確認が可能であること

- 購入金額が下限額(原則5,000円以上)を満たしていること

- 購入した物品を国外へ持ち出すことが前提であること

店舗では、レジでの購入時にこれらの条件を満たしているかを確認する必要がありますが、リファンド方式導入後は、金額条件や書類作成の手間が大幅に簡素化される見通しです。パスポート確認や非居住者判定は引き続き重要なポイントとなります。

2026年改正で見直される消耗品と一般物品の扱いの違い

2026年11月の免税制度改正では、現行制度の根幹にある「一般物品」と「消耗品」の区分が廃止されます。これにより、両者に別々のルールを適用する仕組みそのものがなくなる点が、今回の改正の最も大きなポイントです。

区分が廃止されることにより、次のような現行制度の特徴的なルールはすべて撤廃されます。

- 消耗品だけに設定されていた購入上限額(5,000円以上50万円以下)の廃止

- 消耗品のみ義務付けられていた特殊包装(開封防止包装)の廃止

- 「消耗品か一般物品か」をレジで判定する必要の廃止

今後は、免税対象の最低購入額(5,000円以上)の判定も、従来の区分を前提とせずに一元的に行われるようになります。

この区分廃止に加えて、免税の適用方式も「購入時免税方式」から「リファンド方式」へと変更されます。リファンド方式では、店舗ではすべて通常販売と同じように税込価格で販売し、免税の適用は出国時に税関が判断します。そのため、店頭では消耗品と一般物品を区別した特別な手続きを行う必要がなくなり、実務負担は大幅に軽減されます。

つまり、今回の制度改正で重要なのは、「区分がなくなる」ことと「免税方式が変わる」ことが同時に起こり、免税販売の考え方そのものが根本的に変わるという点です。

現行制度と改正後(リファンド方式)の違いを整理する

免税制度の改正は、店舗運営に大きな影響を与えます。ここでは、現行の購入時免税方式で「一般物品」と「消耗品」をどのように区別しているかを整理したうえで、2026年11月以降にこの区分が廃止され、リファンド方式へ移行することで何が変わるのかを具体的に見ていきます。

特に、レジ周りのオペレーションがどのように変化するのかを中心に、実務的な観点から比較していきます。

現行制度における消耗品の手続きと制限事項

2026年10月までの現行制度では、消耗品を免税販売する際に店舗が行わなければならない手続きが複数あります。特に消耗品特有の義務として、購入後すぐに使用できないよう特殊な包装を施す必要があります。

具体的には、以下のような手続きが求められています。

- パスポートの在留資格と入国日を確認する

- 購入記録票を作成し、パスポートに貼付または電子化記録する

- 消耗品については指定された方法で包装する

- 購入者に国外持ち出しの義務を説明する

- 必要書類を所定期間保管する

消耗品の包装については、開封すると明確に分かる方法で封をする必要があり、袋に入れてシールで封印するなどの対応が一般的です。この包装義務が、現場での手間となっていました。

現行制度における消耗品と一般物品の主な違いを表にまとめました。

| 項目 | 消耗品 | 一般物品 |

|---|---|---|

| 購入金額要件 | 5,000円以上50万円以下 | 5,000円以上(上限なし) |

| 包装義務 | あり(特殊包装が必要) | なし |

| 国内使用制限 | 国内で使用不可 | 使用可(持ち出し義務あり) |

この違いにより、レジでの対応も消耗品と一般物品で異なる手順を踏む必要があり、スタッフの習熟が求められています。

リファンド方式で変わる手続きと店舗オペレーション

2026年11月から導入されるリファンド方式では、店頭での手続きが大きく簡素化されます。最も大きな変化は、店舗では通常の国内販売と同じように一旦税込価格で販売し、税金の還付は購入者が出国時に行うという点です。

具体的には、店頭では以下のような流れになると見込まれています。

- レジでは通常の税込価格で商品を販売する

- 免税購入を希望する顧客には、必要な書類や情報を提供する

- 特殊な包装や封印の義務がなくなる

- 購入記録票のパスポート貼付作業が不要になる

このリファンド方式により、レジでの作業時間が短縮され、待ち時間の解消にもつながることが期待されています。特に繁忙期には、オペレーションの効率化が顧客満足度の向上につながるでしょう。

ただし、店舗側は免税に関する情報提供や、出国時の手続きについて顧客に正しく案内する役割が必要です。新制度への移行期には、スタッフへの教育と顧客への丁寧な説明が重要になるでしょう。

消耗品と一般物品の実務への影響を比較する

リファンド方式への移行により、消耗品と一般物品の実務上の取り扱いがどう変わるかを整理します。現行制度では明確に異なっていた両者の手続きが、リファンド方式では実質的に統一される方向です。

以下の表で、現行制度とリファンド方式における店舗オペレーションの違いを比較しました。

| オペレーション項目 | 現行制度(消耗品) | リファンド方式 |

|---|---|---|

| レジでの販売価格 | 免税価格(税抜) | 税込価格 |

| 包装作業 | 特殊包装が必須 | 通常包装で可 |

| 書類作成 | 購入記録票をその場で作成 | 必要最小限の情報提供 |

| パスポート対応 | 記録票貼付または電子記録 | 確認のみ(記録は簡素化) |

レジ周りの負担軽減は明らかですが、一方で返品やキャンセル時の対応フローは新たに整備する必要があります。現行制度では店舗で免税処理を完結していたため返品対応も店舗で行えましたが、リファンド方式では税金還付が後日行われるため、返品時の処理方法を事前に決めておくことが重要です。

また、顧客から出国時の手続きについて質問を受けることも増えると予想されます。スタッフが新制度の仕組みを正しく理解し、わかりやすく説明できる準備が求められます。

店舗が行う免税手続きと実務ポイントを押さえる

制度の違いを理解したうえで、実際に店舗でどのような準備や運用を行うべきかを具体的に見ていきます。ここでは、現行制度とリファンド方式の移行期を見据えた実務ポイントを整理します。

特に、トラブルを未然に防ぐためのチェック項目や、スタッフが迷いやすいポイントについて重点的に解説します。

必要書類と購入者確認のフローを整える

免税販売において最も基本となるのは、購入者が非居住者であることの確認です。この確認が不十分だと、後々税務調査で指摘を受けるリスクがあります。

購入者確認の基本フローは以下のとおりです。

- パスポートを提示してもらい、顔写真ページを確認する

- 在留資格が「短期滞在」など免税適用可能なステータスか確認する

- 入国日が6か月以内であるかをチェックする

- 確認内容をレジシステムまたは免税管理システムに記録する

リファンド方式への移行後も、非居住者であることの確認は引き続き必要です。ただし、記録の方法や保管義務については簡素化される可能性があるため、最新の制度情報を確認しておきましょう。

レジ周りでは、パスポート確認用のチェックシートやマニュアルを用意しておくと、経験の浅いスタッフでもスムーズに対応できます。特に、在留資格の種類による判断基準を分かりやすくまとめておくことをおすすめします。

改正後は「国内で消費・使用すると返金対象外」になる点を案内する

2026年11月以降のリファンド方式では、免税対象者であっても、購入した免税対象物品を出国前に国内で消費・使用すると、出国時に税関の確認を受けられず、消費税の返金が受けられない扱いになります。

特に飲食料品・医薬品・化粧品などの消耗品は、全部または一部でも消費すると「購入した物品をそのまま持ち出す」状態にならないため、返金手続きの対象外となる点に注意が必要です。

そのため、輸出物品販売場を経営する事業者は、免税購入対象者に対して次の点を事前に説明しておくと安心です。

- 出国までの間に国内で消費・使用した場合、出国時に返金手続きができなくなること

- 消耗品を消費した場合は、手続きを進めず、税関職員(窓口)に申し出ること

- 店頭ではすでに消費税込み価格を支払っているため、追加の徴収や罰金が発生するのではなく「返金を受けられない(課税購入となる)」扱いになること

リファンド方式では「持ち出し確認が取れない場合は返金しない」という構造のため、従来よりも不正利用を抑止しやすい点が特徴です。店舗側は、購入時にこのルールを分かりやすく案内できるよう、レジ周りに掲示する説明文や多言語の簡易案内を用意しておくとよいでしょう。

消耗品の数量制限・合算条件の扱いを正しく理解する

現行制度では、消耗品には購入金額の上限が設定されているほか、一般物品と合算して免税要件を満たすケースもあります。この合算ルールを正しく理解しておくことで、現行制度が適用されている期間中は顧客へ適切な提案ができるようになります。

現行制度における主な条件を以下にまとめました。

| 項目 | 条件 | 注意点 |

|---|---|---|

| 消耗品単独 | 5,000円以上50万円以下 | 上限を超えた分は課税対象 |

| 一般物品単独 | 5,000円以上 | 上限なし |

| 合算購入 | 消耗品と一般物品を合わせて5,000円以上 | 消耗品は50万円以下の範囲内 |

たとえば、消耗品を3,000円分、一般物品を3,000円分購入した場合、合計6,000円となり免税要件を満たします。ただし、消耗品については包装義務などの条件が引き続き適用される点に注意が必要です。

なお、2026年11月の制度改正では、一般物品と消耗品の区分が廃止されるのに伴い、これらの上限・合算ルールも見直されることが決まっています。改正後は、区分によらず購入下限額(5,000円)の判定が一元的に行われる仕組みに変わるため、ここで紹介した条件は「現行制度が適用されている期間のルール」として押さえておくとよいでしょう。

トラブルを防ぐための実務チェックポイント

免税販売の現場では、さまざまなトラブルが発生する可能性があります。事前に典型的なミスパターンを把握し、チェック体制を整えておくことが大切です。

以下、現場でよくあるトラブルと防止策をまとめました。

- 免税対象外商品を誤って免税扱いにしてしまう → 商品マスタに免税可否フラグを設定する

- 在留資格の確認漏れ → パスポート確認手順を標準化しチェックリスト化する

- 消耗品の包装不備 → 包装資材とマニュアルをレジ近くに常備する

- 購入記録の保管ミス → 電子化システムを活用し記録を自動化する

- 繁忙時のオペレーション混乱 → 免税専用レジや担当者を配置する

特にインバウンド需要のピーク時には、免税対応が集中してレジが混雑することがあります。事前に繁忙期のシフト体制を見直し、免税対応に慣れたスタッフを重点配置することで、顧客の待ち時間を最小限に抑えられます。

また、2026年の制度改正に向けて、現在使用している免税システムやレジが新制度に対応可能かどうかを、早めに確認しておくことをおすすめします。システム改修やハードウェアの入れ替えには時間がかかるため、計画的な準備が必要です。

まとめ

免税における消耗品の扱いは、現行制度では一般物品と明確に区別され、購入金額の上限や特殊包装義務、国内での使用制限など独自のルールが設けられていました。そのため、会計時に「消耗品か一般物品か」を判断しながら対応する必要があり、現場のオペレーションが複雑になりがちでした。

一方、2026年11月の免税制度改正で導入されるリファンド方式では、一般物品と消耗品の区分が廃止され、購入下限額(5,000円以上)の判定も区分をせず一元的に行われます。店舗ではすべて税込価格で販売し、特殊包装や購入記録票のパスポート貼付といった作業も不要になるため、レジ周りの負担は大きく軽減される見込みです。

店舗としては、制度改正に合わせてスタッフ教育やシステムの見直し、顧客への案内方法の整理を計画的に進めることが重要です。特に移行期には、現行制度と改正後制度の違いを整理し、「現在どのルールで運用しているか」をスタッフ全員で共有しておく必要があります。

免税対応のレジや免税システムの導入を検討されている場合は、株式会社ビジコムをご検討ください。国税庁公認の承認送信事業者であるビジコムでは、免税電子化システム「eあっと免税」を提供しており、制度改正にも柔軟に対応できる体制を整えています。インバウンド需要の取り込みに向けて、効率的な免税オペレーションの構築をサポートいたします。