こんにちは。「店舗活性化委員会(ミセカツ)」です!

訪日外国人観光客の増加に伴い、免税販売への対応は多くの小売店舗にとって重要な課題となっています。しかし、手続きの流れやルールが複雑で、現場スタッフが対応に迷うケースも少なくありません。

さらに2026年には免税制度がリファンド方式へと大きく変わることが予定されており、店舗の実務体制の見直しが求められています。本記事では、現行の免税手続きの流れと実務のポイント、そして今後の変更点をわかりやすく解説します。

消費税率変更対応はスマートレジが正解? 経産省が推進する理由と失敗しない選び方

POSレジの消費税設定方法とは?税率変更・食料品減税への対応ポイントを解説

免税対応で必須となるパスポート確認の実務ポイント

免税とは

まずは免税制度の基本を整理しましょう。免税の仕組みを正しく理解することは、店舗での適切な対応の第一歩です。

ここでは、制度の目的や、よく混同される関税との違い、対象となる品目や店舗の要件について解説します。

免税制度の目的と仕組み

免税制度とは、訪日外国人が日本国内で購入した商品について、一定の要件を満たした場合に消費税を免除する仕組みです。

この制度の主な目的は、観光立国の推進とインバウンド消費の拡大にあります。旅行者にとっては日本の商品をお得に購入できるメリットがあり、店舗にとっては外国人観光客の来店や購買を促進する重要な施策となります。

ただし、免税販売は店舗が自由に始められるものではありません。税務署から「輸出物品販売場」としての許可を受け、適切な帳簿管理や書類保管を行う必要があります。

免税と関税の違い

免税と関税は、しばしば混同されがちですが、対象や目的が大きく異なります。

免税は日本国内の消費税を免除する制度であり、関税は国境をまたいで輸入される商品にかかる税金です。店舗での実務では、主に消費税の免税手続きを扱うことになります。

海外旅行の経験がある方は、空港の免税店をイメージされるかもしれません。しかし訪日観光客向けの免税店は、市街地の店舗で外国人旅行者に対して免税販売を行うものであり、空港の免税店とは異なる仕組みです。

また、空港免税店と市中免税店も仕組みが異なります。空港免税店は出国手続き後のエリアにある店舗で、免税・関税の両方が免除されます。一方、市中免税店は市街地の店舗で訪日外国人向けに消費税を免除して販売するもので、旅行者が購入品を日本国外へ持ち出すことが前提です。

免税対象となる品目と店舗の要件

免税の対象となる商品は、大きく「一般物品」と「消耗品」の2種類に分類されます。

一般物品には家電製品、バッグ、衣類、時計など持ち帰って使用できる商品が含まれます。一方、消耗品は食品、飲料、化粧品、医薬品など消費するとなくなる商品が該当します。ただし、店内での飲食サービスなど、日本国内で消費されるサービスは免税の対象外です。

免税販売を行うには、税務署から「輸出物品販売場」の許可を受ける必要があります。また、購入記録の作成・保存、一定期間内に商品が日本国外へ持ち出されることの確認など、いくつかの要件を満たす必要があります。

免税の対象となる品目は、次のように「一般物品」「消耗品」「対象外」に分けて考えるとわかりやすくなります。

| 分類 | 主な品目例 | 特徴 |

|---|---|---|

| 一般物品 | 家電、バッグ、衣類、時計、アクセサリー | 持ち帰って使用できる商品 |

| 消耗品 | 食品、飲料、化粧品、医薬品 | 消費するとなくなる商品 |

| 対象外 | 店内飲食、サービス提供 | 日本国内で消費されるもの |

詳細な金額条件や細かなルールについては、国税庁が公開している最新の資料で確認することをおすすめします。

店舗が行う免税手続きの流れ

ここからは、現行制度における店舗での免税手続きの具体的な流れを解説します。現場スタッフが実際にレジで対応する際の手順を、ステップごとに整理していきます。

購入時の確認事項と必要書類(パスポート・購入記録票)

免税販売を行う前に、まず購入者が免税の対象となる非居住者であることを確認する必要があります。

確認には購入者のパスポート原本が必須です。パスポートで入国スタンプや入国日、滞在資格などをチェックし、日本に居住していない旅行者であることを確認します。また、購入者本人のパスポートであることも重要な確認事項です。

以下は、免税販売時にレジで確認すべき主なポイントです。

- 購入者が非居住者(外国人旅行者)であること

- パスポートの原本を提示してもらうこと

- 入国日と滞在期間の確認

- 購入者本人によるパスポート提示であること

- 購入金額が免税対象の基準額を満たしているか

家族分をまとめて会計する場合や、同じ日に複数回購入するケースなど、実務では判断に迷う場面も少なくありません。そのような場合は、店舗のマニュアルや国税庁の資料を参照し、適切に対応することが大切です。

それぞれの確認項目と、どのような方法で確認するかを一覧にすると、次のようになります。

| 確認項目 | 確認内容 | 確認方法 |

|---|---|---|

| 非居住者の確認 | 日本に居住していない外国人旅行者か | パスポートの入国スタンプ、滞在資格 |

| パスポート原本 | 本人の有効なパスポートか | 顔写真と本人の照合 |

| 購入金額 | 免税対象の最低金額を満たすか | レジシステムでの金額確認 |

免税販売時の手続きと発行書類

購入者の確認が完了したら、次は免税販売の会計処理と必要書類の発行を行います。

現行制度では、免税価格(消費税を除いた価格)で販売し、レシートや購入記録票といった書類を作成・保管する必要があります。これらの書類は税務署への報告義務があるため、一定期間の保管が求められます。

POSレジや免税システムを導入している店舗では、会計時に免税区分を選択し、必要な情報を入力すると、帳票が自動的に出力される仕組みになっています。システムによる自動化は、入力ミスの防止や業務効率化に大きく貢献します。

免税販売時の基本的な手続きの流れは、次のステップで整理できます。

- レジで免税販売の区分を選択する

- パスポート情報や購入者情報を入力する

- 免税価格で会計処理を行う

- 購入記録票などの必要書類を発行する

- 書類を適切に保管する

書類の記載に誤りがあると、税務調査で指摘を受ける可能性があります。手書きではなくシステムで自動出力することで、正確性と効率性の両立が可能になります。

空港での税関手続きまでに店舗が準備すること

免税で購入した商品は、旅行者が出国する際に空港の税関で確認手続きを行います。この税関手続きは旅行者自身が行うものですが、店舗側の準備が不十分だとトラブルの原因になります。

店舗では、購入記録を正確に作成し、必要な情報を漏れなく登録しておくことが重要です。

近年は購入記録の電子化が進んでおり、店舗での入力情報が空港のシステムと連携される仕組みになっています。そのため、店舗で入力した情報に誤りがあると、空港での手続きが滞り、旅行者に迷惑をかける可能性があります。

店舗が担当するのは、購入時までの確認作業と購入記録の登録までです。出国時の税関手続きは旅行者と税関職員が行うため、店舗スタッフが対応する必要はありません。ただし、事前に正確な情報を登録しておくことが、円滑な手続きにつながります。

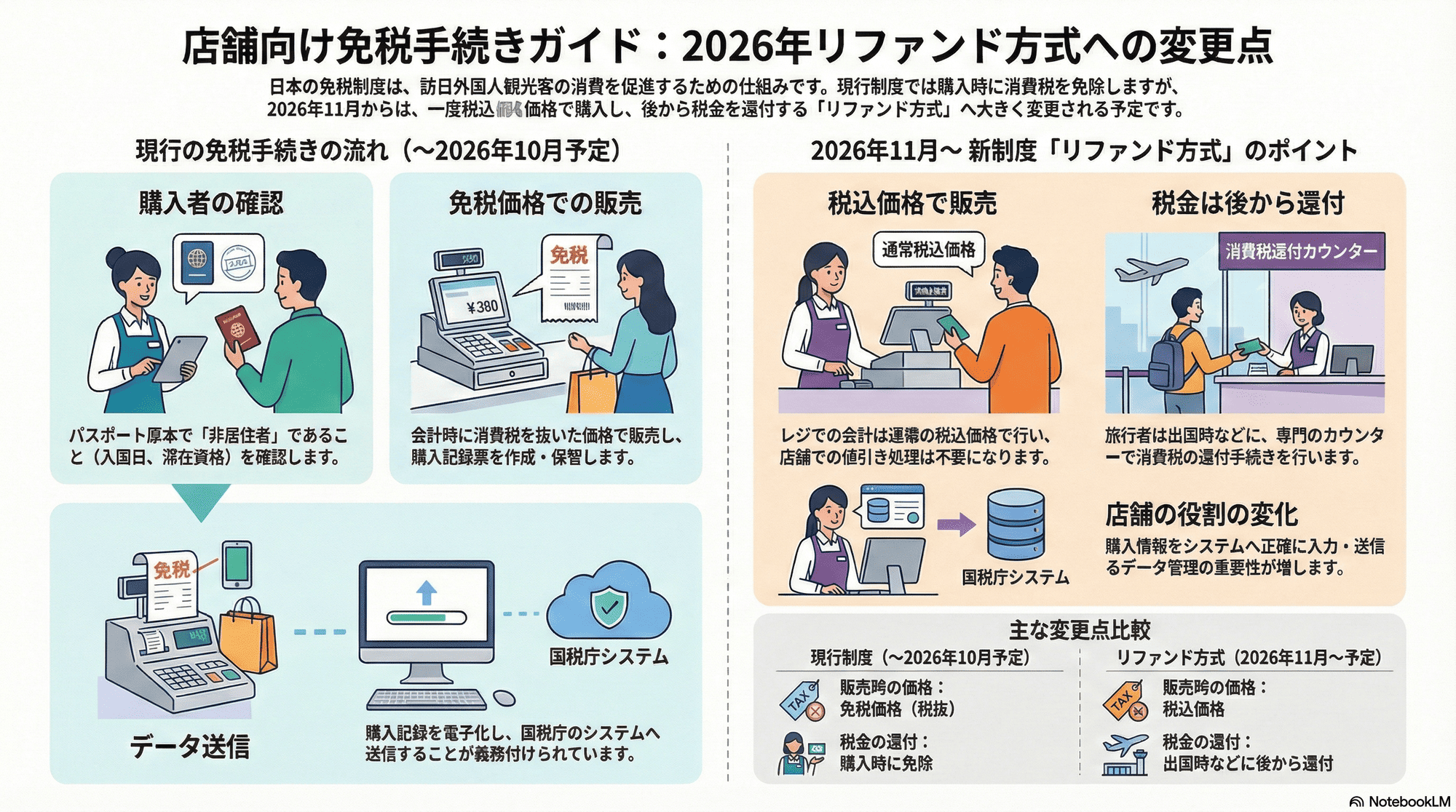

2026年のリファンド方式で店舗の手続きはどう変わるのか

2026年11月からは、免税制度がリファンド方式へと変更される予定です。この変更により、店舗での免税手続きの流れも大きく変わることになります。

ここでは、現行制度との違いや、店舗の実務にどのような影響があるのかを解説します。制度の詳細は今後変更される可能性もあるため、最新の公式情報も併せて確認するようにしてください。

現行制度との主な違い

現行制度では購入時に消費税を免除して販売しますが、リファンド方式ではいったん税込価格で販売し、後から税金分を旅行者に還付する形に変わります。

この変更により、旅行者が税金分を受け取るタイミングが「購入時」から「出国時など後のタイミング」へと移ります。店舗のレジでの処理方法や、お客様への案内内容も変わるため、現場スタッフへの教育が重要になります。

リファンド方式への移行は、不正防止や手続きの透明性向上を目的としています。ただし、制度の詳細やスケジュールは変動する可能性があるため、公式な発表を随時確認しながら準備を進める必要があります。

現行制度とリファンド方式の違いを、販売時の価格や還付のタイミングごとに整理すると次のようになります。

| 項目 | 現行制度(~2026年10月予定) | リファンド方式(2026年11月~予定) |

|---|---|---|

| 販売時の価格 | 免税価格(税抜)で販売 | 税込価格で販売 |

| 税金の還付時期 | 購入時に免除 | 出国時など後から還付 |

| レジ処理 | 免税区分での値引き処理 | 通常の税込販売 |

| 旅行者の受取 | その場で税抜価格 | 後日還付手続きが必要 |

店舗での手続きの変更点

リファンド方式では、免税分の処理が「店舗での値引き」ではなく「後からの払い戻し」に移行するため、レジでの会計処理がシンプルになる可能性があります。

一方で、購入情報や旅行者の情報を正確にシステムに登録し、還付を行う機関へ送信する必要性が高まります。店舗の入力業務の重要性が増し、データの正確性がこれまで以上に求められます。

また、現場スタッフにとっては、お客様への案内方法も変わります。「今は税込で支払っていただき、空港で税金が戻ってきます」といった説明が必要になるため、事前の研修やマニュアルの整備が欠かせません。

店舗のオペレーションとしては、次のようなポイントが新たに求められるようになります。

- レジでは通常の税込価格で会計処理を行う

- 購入記録をシステムに正確に入力・送信する

- 旅行者に還付の仕組みと手続き方法を説明する

- トラブル発生時の問い合わせ先を案内できるようにする

リファンド方式への移行前に、店舗のオペレーションマニュアルを見直し、スタッフ全員が新しい流れを理解しておくことが重要です。

電子化・情報提供義務により追加される実務ポイント

リファンド方式では、免税の可否判断や還付処理のために、購入情報をオンラインで集約・確認する仕組みが中心となります。

店舗側には、データを正しく入力し送信する責任が生じ、システム障害や通信トラブル時の対応フローも事前に整備しておく必要があります。

紙の記録から電子管理への移行により、人為的なミスの削減や業務の効率化が期待できます。しかし、システムの選定や運用ルールづくりを怠ると、かえって現場が混乱する可能性もあります。

電子化に伴い、店舗側に求められる主な対応事項をまとめると、次のとおりです。

| 項目 | 店舗に求められる対応 |

|---|---|

| データ入力 | 購入者情報・商品情報を正確にシステム登録 |

| 情報送信 | 購入記録を指定機関へ電子送信 |

| システム障害対応 | 通信エラー時のバックアップ手順の整備 |

| スタッフ教育 | 新しいオペレーションの研修・マニュアル作成 |

電子化は業務の効率化につながる一方で、システムへの依存度が高まることも意味します。安定したシステム運用と、万が一のトラブル時の対応策を事前に準備しておくことが、スムーズな制度移行の鍵となります。

まとめ

免税制度は、訪日外国人観光客に消費税を免除する仕組みであり、インバウンド消費の促進に重要な役割を果たしています。店舗が免税販売を行うには、非居住者の確認、パスポート情報の登録、購入記録の作成・保管など、いくつかの手続きを正確に行う必要があります。

現行制度では購入時に免税価格で販売する方式ですが、2026年11月からはリファンド方式へと変更される予定です。この変更により、レジでの処理方法や旅行者への案内内容が大きく変わるため、事前の準備と現場スタッフへの教育が欠かせません。

新免税制度「リファンド方式」対応。0円で始める「eあっと免税」

なお、2026年の制度改正に向けて免税対応をスムーズに進めたい場合は、承認送信事業者である株式会社ビジコムの免税電子化システム「eあっと免税」がおすすめです。現行制度の段階から導入しておくことで、リファンド方式への切り替え時にも店舗側で複雑な再設定や追加作業を行う必要がなく、そのまま新制度に移行できます。

「eあっと免税」はビジコムのPOSレジと連携し、パスポート読み取りや購入情報の自動送信、免税管理システムとのデータ連携まで一元化できるため、店舗スタッフの入力負担やミスを大幅に削減できます。制度変更後の運用も見据えて免税業務を効率化したい店舗は、ぜひビジコムの「eあっと免税」導入をご検討ください。