こんにちは。「店舗活性化委員会(ミセカツ)」です!

クレジットカード決済を導入している店舗オーナーの方にとって、決済手数料の負担は気になるポイントではないでしょうか。キャッシュレス化が進む中、お客様の利便性向上のためにカード決済は欠かせませんが、その裏では店舗側が手数料を負担する仕組みになっています。

本記事では、クレジットカード手数料が店舗負担になる仕組みから、業種別の相場感、運用上の注意点、そして手数料管理を改善するためのポイントまでを整理してお伝えします。飲食・小売・サービス業など、中小規模の店舗経営に役立つ情報をまとめましたので、ぜひ参考にしてください。

\キャッシュレス決済でお困りの方必見!無料資料を配布中!/

決済端末が突然使えない!店舗が早急に行うべき対応と乗り換え方法

POSレジ連動のキャッシュレス決済端末一覧まとめ|据置型・ポータブル型の違いと選び方を解説!

QRコード決済の導入方法を徹底解説!選び方や費用・メリットも

クレジットカード手数料の仕組み

まずは、クレジットカード決済において手数料が発生する基本的な仕組みを理解しておきましょう。なぜ店舗が手数料を負担することになるのか、その構造を把握することが、適切なコスト管理を行うための第一歩です。

クレジットカード決済の基本構造

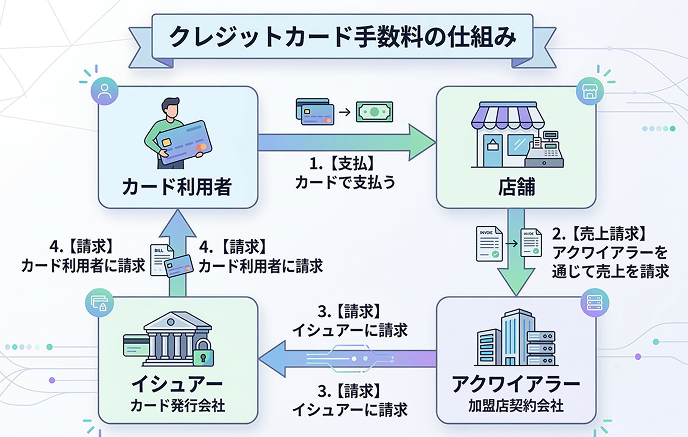

クレジットカード決済には、複数の関係者が関わっています。店舗側から見ると、お客様がカードを利用してから実際に売上金が入金されるまでの間に、いくつかの組織を経由する流れになります。

主な登場人物は以下のとおりです。

- カード利用者(お客様)

- 加盟店(店舗)

- アクワイアラー(加盟店契約会社)

- イシュアー(カード発行会社)

- 国際ブランド(Visa、Mastercardなど)

お客様がカードで支払うと、店舗はアクワイアラーを通じて売上を請求します。アクワイアラーはイシュアーに請求し、最終的にイシュアーがカード利用者に請求する仕組みです。店舗への入金は、売上金額から手数料を差し引いた金額となります。この売上立替と精算の流れを理解しておくことが、手数料負担を把握する基礎となります。

関連記事:アクワイアラーとは?店舗が知るべき決済処理の仕組みと役割

手数料が発生する理由

店舗が支払う加盟店手数料は、決済ネットワークを維持・運営するためのコストとして使われています。具体的には、以下のような費用に充てられています。

| 費用の種類 | 概要 |

|---|---|

| インターチェンジフィー | アクワイアラーからイシュアーに支払われる手数料で、加盟店手数料の大部分を占める |

| ブランド関連費用 | 国際ブランドへのライセンス料や利用料 |

| 決済処理費用 | 取引の認証・処理・ネットワーク維持にかかるコスト |

| 不正利用対策費用 | セキュリティ対策やチャージバック対応にかかるコスト |

店舗が直接これらの費用を把握する機会は少ないですが、手数料率の内訳として理解しておくと、決済サービスを比較検討する際の判断材料になります。

店舗が負担するクレジットカード手数料の相場

実際に店舗が負担する手数料はどの程度なのでしょうか。業種や契約形態によって異なりますが、一般的な目安と見落としやすいコストについて整理します。

業種や契約形態による違い

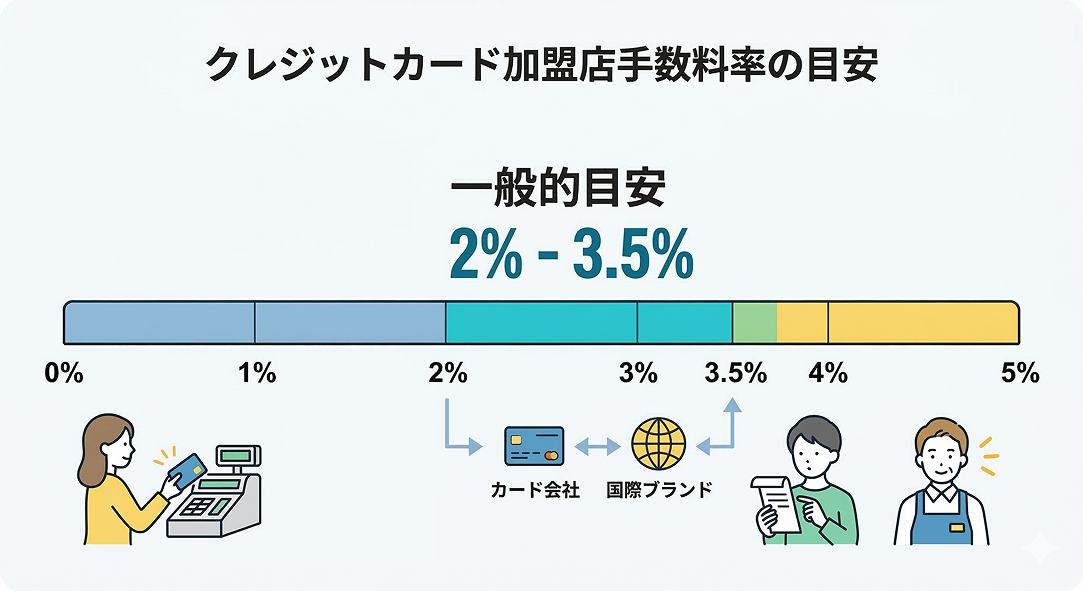

クレジットカードの加盟店手数料率は、一般的に2%から3.5%程度が目安とされています。ただし、この数字は契約条件によって大きく変動します。

加盟店手数料率は、いくつかの要因が重なって決まります。主な要因と手数料への影響を整理すると、以下のとおりです。

| 要因 | 手数料率への影響 |

|---|---|

| 業種 | 飲食店やサービス業は比較的高め、コンビニや大型小売は低めになる傾向がある |

| 月間取扱高 | 取扱金額が多いほど交渉の余地が生まれやすい |

| 契約形態 | 直接契約か決済代行会社経由かで条件が異なる |

| 決済方法 | 対面決済とオンライン決済で手数料体系が異なる場合がある |

| チャージバックリスク | 不正利用や返金リスクが高い業種は手数料が上がりやすい |

手数料率は契約ごとに異なるため、他店舗の数字をそのまま参考にできない点に注意が必要です。自店舗の契約内容を確認し、必要に応じて決済代行会社やアクワイアラーに問い合わせることをおすすめします。

表に出にくいコストの注意点

クレジットカード決済の導入・運用には、手数料率以外にも見落としやすいコストが存在します。トータルコストを把握するために、以下の項目もチェックしておきましょう。

- 決済端末の購入費用またはレンタル料

- 月額固定費や最低手数料

- 入金時の振込手数料

- 入金サイクルの違いによる資金繰りへの影響

- 返金・取消処理時の手数料の扱い

- 契約更新時の条件変更

特に入金サイクルは店舗の資金繰りに直結します。週1回入金と月2回入金では、手元資金の状況が大きく変わります。手数料率だけでなく、これらの条件も含めて総合的に判断することが重要です。

\キャッシュレス決済でお困りの方必見!無料資料を配布中!/

クレジットカード手数料管理で注意したいポイント

クレジットカード決済に加えて、QRコード決済や電子マネーなど複数の決済手段を導入する店舗が増えています。決済手段が増えるほど、手数料管理は複雑になりがちです。ここでは、よくある課題を整理します。

決済手段が増えると手数料管理が複雑化する

キャッシュレス決済を充実させることは顧客満足度向上につながりますが、その反面、管理面での負担が増加します。

複数の決済サービスを導入すると、以下のような状況が生じやすくなります。

- 手数料率がサービスごとに異なる

- 入金タイミングがバラバラになる

- 締め日や精算サイクルが統一されていない

- 管理画面や明細書が分散する

こうした状況では、月間でどれだけの手数料を支払っているのか、実際の利益率がどうなっているのかが見えにくくなります。決済手段を増やす際は、管理工数とのバランスを考慮することが大切です。

キャッシュレス決済ごとに手数料体系が異なる

キャッシュレス決済は種類ごとに、手数料の考え方や発生するコストが異なります。主な決済手段について、手数料体系の違いを整理すると以下のとおりです。

| 決済種類 | 手数料の特徴 |

|---|---|

| クレジットカード | 売上金額に対する料率制が一般的 |

| QRコード決済 | サービスによって料率や条件が異なる |

| 電子マネー | 料率のほか、端末費用や月額費用が発生する場合がある |

| デビットカード | クレジットカードより低い料率の場合がある |

また、同じクレジットカードでも国際ブランドによって手数料率が異なる場合があります。すべてを一括りにして「キャッシュレス決済の手数料」と捉えると、実態との乖離が生じやすくなります。決済種類ごとに条件を把握しておくことが、正確なコスト管理につながります。

決済別の売上と手数料を把握しにくい

日々の業務において、決済方法別の売上や手数料を正確に把握できていない店舗は少なくありません。

その原因として、以下のような状況が挙げられます。

- レジ締めと決済管理画面が連動していない

- 会計ソフトへの入力が手作業になっている

- 複数の決済サービスの明細を突き合わせる手間がかかる

また、手数料負担を軽減しようとして、お客様に手数料を上乗せ請求することを検討される方もいるかもしれません。しかし、これはカード会社の加盟店規約で禁止されている場合がほとんどです。規約違反となると、加盟店契約の解除につながるリスクがあるため、十分に注意してください。

クレジットカード手数料管理を改善するポイント

複雑化しやすい手数料管理を効率化するには、仕組みづくりが重要です。ここでは、実践的な改善ポイントを紹介します。

POSレジを活用して決済情報を一元管理する

決済情報を効率的に管理するために、POSレジシステムの活用が有効です。複数の決済手段を同じ画面で管理できれば、手数料の実態把握や運用改善につなげやすくなります。

POSレジを選ぶ際のチェックポイントは以下のとおりです。

- クレジットカード、QRコード決済、電子マネーなど複数決済に対応しているか

- 既存の決済端末や契約をそのまま活かせるか

- 決済別の売上集計が容易にできるか

- 会計ソフトとの連携が可能か

たとえば、株式会社ビジコムのPOSレジ「BCPOS」は、6機種以上のキャッシュレス決済端末と連動可能で、既存の決済契約を活かしながら導入できる特徴があります。他社のPOSレジでは使用できる端末が限定される場合もあるため、導入前に確認しておくことをおすすめします。

決済別に売上と手数料を把握できる状態を作る

手数料管理を改善するには、まず現状を可視化することが出発点です。日次または月次で、以下の情報を整理できる状態を目指しましょう。

| 把握すべき項目 | 確認のポイント |

|---|---|

| 決済別売上 | クレジットカード、QRコード、電子マネーなど種類ごとの金額 |

| 決済別手数料 | 概算でも構わないので、売上に対する手数料額を把握する |

| 入金額 | 実際に口座に入金された金額 |

| 入金日 | 各決済サービスからの入金タイミング |

最初から完璧なデータ管理を目指す必要はありません。まずは把握の型を作り、そこから改善判断の土台を築いていくことが大切です。

決済契約を定期的に整理・見直す

決済サービスは一度契約したら終わりではなく、定期的な見直しが必要です。新しい決済手段を追加するたびに契約が増え、全体像が把握しにくくなるからです。

見直しの際にチェックすべき項目は以下のとおりです。

- 各サービスの手数料率は現在の相場と比較して適切か

- 入金サイクルは店舗の資金繰りに合っているか

- サポート体制は十分か、トラブル時の対応は迅速か

- 端末の運用状況に問題はないか

- 返金や取消処理のフローは効率的か

年に一度程度は、契約内容を棚卸しする機会を設けることをおすすめします。取扱高が増えている場合は、手数料率の交渉余地が生まれている可能性もあります。

\キャッシュレス決済でお困りの方必見!無料資料を配布中!/

まとめ

クレジットカード手数料は、決済の仕組み上、店舗が負担する構造になっています。業種や契約形態によって手数料率は異なりますが、一般的には2%から3.5%程度が一つの目安です。また、手数料率そのものだけでなく、決済端末の費用や入金サイクル、返金・取消時の扱いなど、見落としやすいコストも含めて把握することが重要です。

キャッシュレス決済の導入が進むにつれて、クレジットカード、QRコード決済、電子マネーなど複数の決済手段を併用する店舗が増えています。その結果、決済別の売上や手数料、入金状況が分かりにくくなり、実際のコスト構造を正確に把握できていないケースも少なくありません。

こうした課題への対応策としては、決済別の売上を一元的に管理し、既存の決済契約を整理・見直しやすい環境を整えることが有効です。たとえば、株式会社ビジコムのPOSレジ「BCPOS」は、クレジットカードやQR決済など複数の決済手段をまとめて管理でき、すでに利用している決済端末や契約を前提に導入・見直しを進めやすい点が特長です。決済手数料の負担を適切に把握し、自店舗の決済環境や管理体制を一度整理したうえで、最適な仕組みを検討してみてはいかがでしょうか。

\キャッシュレス決済連携や売上の一元管理ならビジコムのPOSレジがおすすめ!/